- 2. Expected Move – ökonomische Bedeutung

- 3. Berechnung des Expected Move

- 4. Beispiel: Expected Move am SPX

- 5. Zeitabhängigkeit des Expected Move

- 6. Verwendung des Expected Move in der OptionsApp

- 7. Expected Move Consumption – Definition

- 8. Beispiel: Expected Move Consumption

- 9. Interpretation der Expected Move Consumption

- 10. Verwendung der Expected Move Consumption in der OptionsApp

- 11. Bedeutung des Delay Parameters

- 12. Zusammenfassung

Der Expected Move ist die vom Optionsmarkt implizierte erwartete Tagesbewegung des jeweiligen Underlyings. Dabei ist immer nur die Bewegung für den aktuellen Handelstag gemeint.

Der Wert basiert auf den Preisen von Optionen und zeigt, wie stark sich der Markt aus Sicht der Marktteilnehmer voraussichtlich bis zum Handelsschluss bewegen wird.

Ergänzend dazu misst die Expected Move Consumption, wie viel dieser erwarteten Bewegung im Tagesverlauf bereits realisiert wurde.

Beide Werte können in der OptionsApp sowohl als Entry Condition als auch als Exit Condition verwendet werden. Diese Bedingungen sind bei allen Underlyings anwendbar. In diesem Artikel machen wir die Beispiele am SPX.

2. Expected Move – ökonomische Bedeutung #

Ökonomisch basiert der Expected Move auf dem sogenannten ATM-Straddle.

Ein ATM-Straddle ist die Kombination aus einem Call und einem Put, beide am Geld (At-the-Money). Beide mit Verfall am aktuellen Tag. Der Käufer eines solchen Straddles profitiert davon, wenn sich der Markt stark bewegt – unabhängig von der Richtung.

Der Preis dieses Straddles spiegelt daher direkt wider, welche Bewegung der Markt erwartet.

Wenn ein Straddle beispielsweise 44,55 Dollar kostet, bedeutet das:

Der Markt erwartet, dass sich der SPX im Laufe des Tages ungefähr in dieser Größenordnung bewegt. Wäre diese erwartete Bewegung deutlich geringer, wäre der Straddle zu teuer und würde nicht gekauft werden.

Statistisch zeigt sich dabei ein klares Muster:

In etwa 85 % der Tage bewegt sich der SPX weniger als der Preis des Straddles. In diesen Fällen profitiert der Verkäufer des Straddles. In etwa 15 % der Tage kommt es zu stärkeren Bewegungen als erwartet – diese Tage werden häufig als Expansion-Tage bezeichnet.

3. Berechnung des Expected Move #

Der Expected Move wird aus den Preisen der At-the-Money Optionen berechnet.

Formel:

Expected Move:

Der Wert kann sowohl in Punkten als auch in Prozent interpretiert werden. In der Praxis wird häufig die prozentuale Darstellung verwendet, da sie besser zwischen verschiedenen Marktphasen vergleichbar ist.

4. Beispiel: Expected Move am SPX #

Angenommen, der SPX steht zur Markteröffnung bei 7002 Punkten.

Da der SPX in 5er-Schritten quotiert, wird der nächstliegende Strike verwendet, in diesem Fall der 7000er Strike.

Für dieses Beispiel gelten folgende Werte:

Der ATM Call hat einen Preis von 18,50 Dollar.

Der ATM Put hat einen Preis von 16,50 Dollar.

Die Summe beträgt somit 35 Dollar.

Das entspricht einem Expected Move von etwa 35 Punkten beziehungsweise ungefähr 0,5 %.

Das bedeutet:

Der Markt erwartet an diesem Tag eine Bewegung von etwa plus/minus 0,5 %.

Wichtig ist dabei:

Der Expected Move gibt keine Richtung vor. Es wird ausschließlich die Stärke der erwarteten Bewegung beschrieben, nicht ob der Markt steigt oder fällt.

5. Zeitabhängigkeit des Expected Move #

Der Expected Move verändert sich im Laufe des Tages.

Ein Beispiel:

Um 09:32 Uhr kann der Expected Move beispielsweise bei 0,6493 % liegen.

Um 12:00 Uhr kann derselbe Wert bereits auf etwa 0,40 % gefallen sein.

Der Grund dafür ist die verbleibende Zeit bis zum Handelsschluss.

Mit abnehmender Zeit reduziert sich auch die mögliche Bewegung. Dadurch wird der Straddle günstiger und der Expected Move sinkt entsprechend.

Aus diesem Grund wird der Expected Move typischerweise kurz nach Handelsstart fixiert, beispielsweise um 09:32 Uhr (US-Zeit). Dieser Wert dient dann als Referenz für die erwartete Bewegung des gesamten Tages.

6. Verwendung des Expected Move in der OptionsApp #

Der Expected Move kann genutzt werden, um Strategien abhängig von der erwarteten Marktbewegung zu steuern.

Ein typischer Anwendungsfall ist es, Trades nur dann zu eröffnen, wenn eine ausreichend große Bewegung erwartet wird.

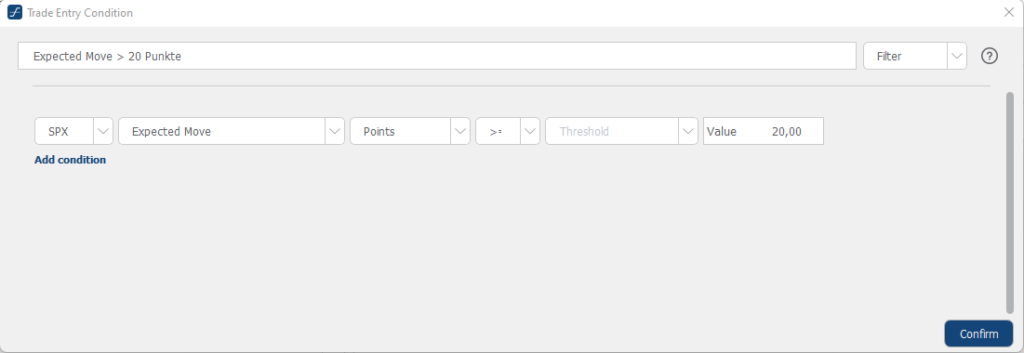

Beispiel in Punkten:

Das Underlying wird auf SPX gesetzt.

Als Condition wird Expected Move gewählt.

Die Einheit wird auf Points gesetzt.

Der Operator wird auf größer oder größer gleich gestellt.

Der Threshold wird auf 20 gesetzt.

Das bedeutet, dass ein Trade nur dann eröffnet wird, wenn der Expected Move über 20 Punkten liegt.

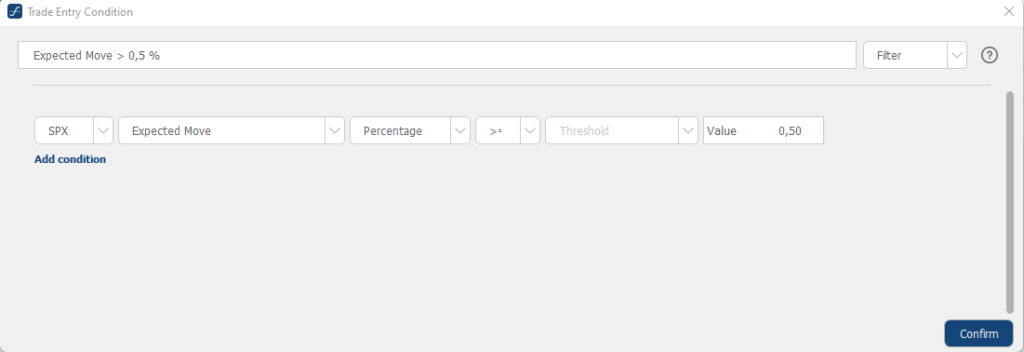

Alternativ kann der Expected Move auch in Prozent verwendet werden.

Beispiel:

Das Underlying wird auf SPX gesetzt.

Die Condition ist Expected Move.

Die Einheit wird auf Percentage gestellt.

Der Operator ist größer gleich.

Der Threshold wird auf 0,50 gesetzt.

In diesem Fall wird ein Trade nur eröffnet, wenn die erwartete Bewegung mindestens 0,5 % beträgt.

Der Expected Move kann sowohl als Filter als auch als Trigger eingesetzt werden. Bei Verwendung als Trigger wird die Bedingung fortlaufend überprüft und löst aus, sobald sie erfüllt ist.

7. Expected Move Consumption – Definition #

Die Expected Move Consumption beschreibt, wie viel der erwarteten Tagesbewegung bereits umgesetzt wurde.

Dabei wird die tatsächliche Bewegung seit dem Börsenstart ins Verhältnis zur ursprünglich erwarteten Bewegung gesetzt.

Expected Move Consumption:

Die Berechnung erfolgt über die absolute Veränderung, unabhängig von der Richtung.

8. Beispiel: Expected Move Consumption #

Zur Markteröffnung wird ein Expected Move von 0,5 % bei einem SPX-Stand von 7002 ermittelt. Das ist eine erwartete Bewegung von etwa 35 Punkten.

Wenn der SPX im folgenden um 17,5 Punkte auf 7019,5 Punkte steigt, ergibt sich folgende Situation:

Expected Move Consumption Beispiel:

Daraus ergibt sich eine Expected Move Consumption von 50 %.

Das bedeutet, dass bereits die Hälfte der erwarteten Tagesbewegung realisiert wurde.

Man kann auch vereinfacht rechnen:

Expected Move Consumption:

9. Interpretation der Expected Move Consumption #

Die Expected Move Consumption ermöglicht eine Einordnung der aktuellen Marktbewegung.

Liegt der Wert unter 100 %, ist die erwartete Bewegung noch nicht vollständig ausgeschöpft.

Liegt der Wert ungefähr bei 100 %, wurde die erwartete Bewegung erreicht.

Liegt der Wert über 100 %, bewegt sich der Markt stärker als ursprünglich erwartet.

Wichtig ist hierbei:

Es wird immer mit absoluten Werten gearbeitet. Die Richtung der Bewegung spielt keine Rolle. Deshalb sind ausschließlich positive Werte sinnvoll.

10. Verwendung der Expected Move Consumption in der OptionsApp #

Die Expected Move Consumption kann sowohl für Entry- als auch für Exit-Logiken genutzt werden.

Es wäre zum Beispiel möglich, Trades zu schließen, wenn ein gewisser Teil der erwarteten Bewegung bereits stattgefunden hat.

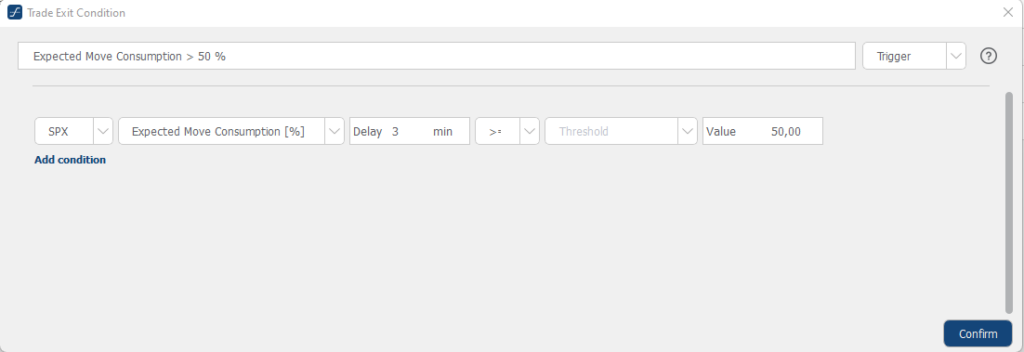

Beispiel:

Das Underlying wird auf SPX gesetzt.

Als Condition wird Expected Move Consumption gewählt.

Der Delay wird beispielsweise auf 2 bis 3 Minuten gesetzt.

Der Operator wird auf größer gleich gestellt.

Der Threshold wird auf 50 gesetzt.

Das bedeutet, dass ein Trade geschlossen wird, sobald mindestens 50 % der erwarteten Bewegung erreicht wurden.

11. Bedeutung des Delay Parameters #

Der Parameter Delay bestimmt, zu welchem Zeitpunkt der Expected Move als Referenzwert festgelegt wird.

Direkt zum Börsenstart stehen oft noch nicht alle notwendigen Optionsdaten zur Verfügung. Daher kann es sinnvoll sein, einen kurzen Delay von wenigen Minuten zu verwenden.

Eine typische Einstellung liegt bei 2 bis 3 Minuten nach Handelsstart.

Alternativ kann auch ein späterer Zeitpunkt gewählt werden, beispielsweise eine Stunde nach Handelsbeginn, um die erwartete Bewegung zu einem anderen Zeitpunkt als Referenz zu verwenden.

12. Zusammenfassung #

Der Expected Move beschreibt die vom Markt erwartete Bewegung für den aktuellen Handelstag und basiert direkt auf den Preisen von den 0DTE At-the-Money Optionen.

Die Expected Move Consumption zeigt, wie viel dieser Bewegung bereits eingetreten ist.

Beide Kennzahlen sind richtungsneutral und eignen sich besonders zur Bewertung von Marktvolatilität sowie zur Steuerung von Entry- und Exit-Zeitpunkten in der OptionsApp.